Banche USA: Proposta su stablecoin “non ancora sufficiente” a garantire tutela di depositi bancari

Ultime notiziePubblicatoMay 9, 2026

Il senatore statunitense Thom Tillis ritiene che l'attuale testo del CLARITY Act rappresenti un compromesso tra il settore crypto e le banche e offra una via bipartisan per l'approvazione della legge.

I maggiori gruppi bancari statunitensi hanno dichiarato di non essere soddisfatti della nuova formulazione proposta dal CLARITY Act in materia di rendimento delle stablecoin, sostenendo che essa non garantisce la tutela dei depositi bancari.

In una dichiarazione rilasciata lunedì, i banchieri hanno riconosciuto che i senatori statunitensi Thom Tillis e Angela Alsobrooks stanno “cercando di raggiungere il giusto obiettivo politico” nel vietare il rendimento delle stablecoin, ma hanno osservato che la “formulazione proposta” del CLARITY Act attualmente “non è all’altezza di tale obiettivo”.

“È fondamentale che il Congresso affronti la questione nel modo giusto”, ha affermato l'American Bankers Association in una dichiarazione congiunta con il Bank Policy Institute, la Consumer Bankers Association, il Financial Services Forum e l'Independent Community Bankers of America.

La disputa tra i banchieri e il settore delle criptovalute sul rendimento delle stablecoin ha bloccato il disegno di legge bipartisan, approvato dalla Camera dei Rappresentanti a luglio con 294 voti a favore e 134 contrari. Si teme che il CLARITY Act possa non essere approvato prima delle elezioni di medio termine statunitensi del novembre 2026, il che potrebbe ostacolarne ulteriormente l'iter.

I gruppi bancari hanno già citato studi secondo cui un'adozione diffusa delle stablecoin potrebbe portare a deflussi per trilioni di dollari dal sistema bancario statunitense, in particolare dalle banche comunitarie, che potrebbero non avere sufficiente flessibilità di bilancio per assorbire tali deflussi senza ricorrere a prestiti all'ingrosso più costosi.

Nella dichiarazione di lunedì, i banchieri hanno anche citato un articolo dell'economista Andrew Nigrinis, formatosi a Stanford, per sostenere che i rendimenti delle stablecoin che determinano deflussi di depositi bancari “potrebbero ridurre tutti i prestiti ai consumatori, alle piccole imprese e alle aziende agricole di un quinto o più, rendendo essenziale che il divieto sia chiaro e trasparente”.

Tuttavia, gli economisti della Casa Bianca hanno riferito ad aprile che il divieto dei rendimenti delle stablecoin potrebbe aumentare i prestiti bancari di soli 2,1 miliardi di dollari, un aumento netto marginale di circa lo 0,02%.

Banchieri vogliono chiudere “scappatoia”

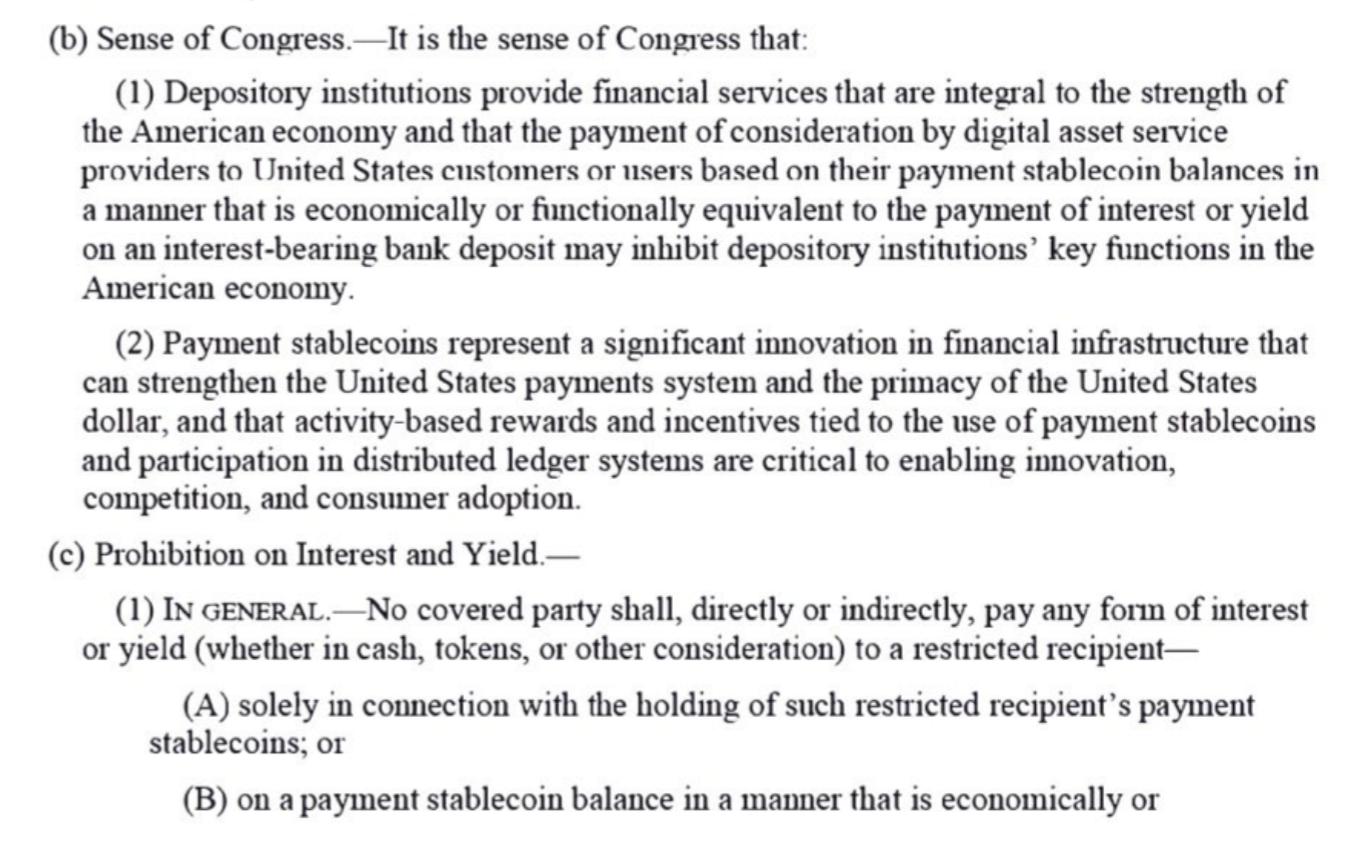

I banchieri hanno contestato la formulazione della Sezione 404, sostenendo che essa consenta alle piattaforme di criptovalute di corrispondere agli utenti interessi o rendimenti simili a quelli bancari al di fuori delle norme tradizionali.

Estratto del documento “SEC 404. Divieto di applicare interessi e rendimenti alle stablecoin di pagamento”. Fonte: Alex Thorn

“Si tratta di una grave lacuna che va colmata”, hanno affermato i banchieri, aggiungendo che nei prossimi giorni presenteranno ai legislatori “proposte dettagliate per rafforzare il testo proposto”.

Correlato: Lummis sostiene che il CLARITY Act garantirà le "migliori" tutele per gli sviluppatori

Tuttavia, Tillis ha affermato che l'attuale testo del CLARITY Act rappresenta un compromesso, in quanto vieta i premi in stablecoin sui saldi inattivi, pur consentendo alle piattaforme di criptovalute di «offrire altre forme di ricompensa ai clienti».

«Soprattutto, ci aiuta a intraprendere un percorso bipartisan per l'approvazione del CLARITY Act, fornendo la certezza normativa necessaria per promuovere l'innovazione. Alcuni esponenti del settore bancario potrebbero non volere che nessuna di queste cose avvenga, e noi rispettiamo il loro punto di vista pur non condividendolo».

L'attuale testo del CLARITY Act è stato reso pubblico venerdì, con Coinbase e altri membri del settore delle criptovalute che spingono per una revisione al Senato la prossima settimana.

Cointelegraph si impegna a favore di un giornalismo indipendente e trasparente. Questo articolo di notizie è realizzato in conformità con la Politica Editoriale di Cointelegraph e mira a fornire informazioni accurate e tempestive. I lettori sono invitati a verificare le informazioni in modo indipendente. Consulta la nostra Politica Editoriale https://cointelegraph.it/editorial-policy

Altro sull'argomento